Recevoir une lettre de licenciement pose immédiatement une question très concrète : combien l’employeur doit-il verser au titre de l’indemnité de licenciement ? Le code du travail encadre ce calcul, mais sur le terrain, les chiffres se perdent vite entre ancienneté, primes, temps partiel et régime fiscal. Le tableau légal reste pourtant un repère fiable pour vérifier l’application des 1/4 et 1/3 de mois de salaire par année d’ancienneté, à condition de savoir l’utiliser correctement. Salariés, DRH, élus CSE ou managers ont tout intérêt à maîtriser cette mécanique pour sécuriser la rupture de contrat, éviter les erreurs de paie et, parfois, peser dans une négociation.

Ce contenu propose une lecture pas à pas du calcul indemnité : conditions d’accès, détermination du salaire de référence, calcul par tranches d’ancienneté, impact du temps partiel, articulation entre indemnité légale, conventionnelle et contractuelle, puis régime social et fiscal. L’objectif n’est pas de transformer le lecteur en fiscaliste, mais de lui donner une grille claire pour lire un bulletin de salaire de fin de contrat, comprendre un simulateur en ligne ou discuter utilement avec un conseil. Le cas de salariés fictifs, inspirés de situations rencontrées en pratique, permet d’ancrer chaque règle dans la réalité des entreprises.

En bref

- L’indemnité de licenciement concerne les salariés en CDI, sauf faute grave ou lourde, sauf si la convention collective prévoit mieux.

- Le tableau légal repose sur une formule simple : 1/4 de mois de salaire par année d’ancienneté jusqu’à 10 ans, puis 1/3 au-delà.

- Le salaire de référence se calcule en comparant la moyenne des 12 derniers mois et celle des 3 derniers mois, pour retenir la plus avantageuse.

- L’ancienneté se décompte jusqu’à la fin du préavis, exécuté ou non, avec un prorata pour les années incomplètes.

- L’indemnité légale ne se cumule pas avec une indemnité conventionnelle plus favorable : on applique la plus élevée.

- Le montant versé bénéficie d’exonérations d’impôt, de cotisations sociales, de CSG et de CRDS dans des limites chiffrées.

Indemnité de licenciement et tableau légal : à quoi sert vraiment ce barème en droit du travail

Commençons par le plus important : le tableau légal de l’indemnité de licenciement n’est pas une simple formalité administrative. Il fixe un minimum que l’employeur ne peut pas contourner lorsqu’un salarié en CDI est licencié, sauf cas de faute grave ou lourde. Ce tableau, souvent repris dans les simulateurs officiels, traduit noir sur blanc les articles du code du travail sur le calcul indemnité.

Concrètement, voici ce que dit la loi : pour un salarié licencié avec au moins 8 mois d’ancienneté continue, l’indemnité légale est au moins égale à une fraction de son salaire de référence multipliée par ses années d’ancienneté. L’idée est simple : plus la présence dans l’entreprise est longue, plus la protection financière augmente. C’est un mécanisme de compensation de la perte d’emploi, et non une prime de fidélité déguisée.

Le tableau légal répond à une question pratique : combien par année pour sécuriser la rupture de contrat au regard du droit du travail ? Il structure le calcul en deux paliers : avant et après 10 ans de présence. Les directions juridiques et les services RH s’appuient dessus pour préparer une lettre de licenciement, un entretien préalable ou une estimation de coût dans un plan de restructuration.

Dans les faits, beaucoup de salariés ignorent que cette indemnité peut être d’origine différente. Trois sources se cumulent potentiellement dans l’analyse, même si elles ne se cumulent pas toujours dans le montant final :

- L’indemnité légale prévue par le code du travail, calculée à partir du tableau.

- L’indemnité conventionnelle, définie par la convention collective applicable, parfois plus protectrice.

- L’indemnité contractuelle, mentionnée dans le contrat de travail ou un avenant.

À vérifier avant toute démarche : la présence d’une convention collective de branche. Un outil en ligne officiel permet de la retrouver avec le nom de l’entreprise ou son numéro Siret, mais les élus CSE ou le service RH peuvent aussi la communiquer. Sur certains sujets, notamment l’indemnité de licenciement, ces conventions améliorent nettement le plancher fixé par la loi.

Autre point souvent mal compris : les obligations employeur en matière de versement. L’indemnité est due pour les licenciements pour motif personnel, économique ou pour inaptitude, ainsi qu’en cas de cessation ou de dissolution de l’entreprise, hors cas de force majeure. Même en cas de décès du salarié après notification du licenciement, l’indemnité reste due aux ayants droit. Là, aucune marge de manœuvre n’existe, l’employeur ne choisit pas.

À l’inverse, en cas de faute grave ou lourde, l’indemnité légale n’est pas due. C’est une frontière forte du droit du travail. Pourtant, certaines conventions collectives ou certains usages d’entreprise prévoient malgré tout un versement, au moins partiel. Dans ce cas, la règle conventionnelle l’emporte sur le silence de la loi, si elle est plus favorable au salarié.

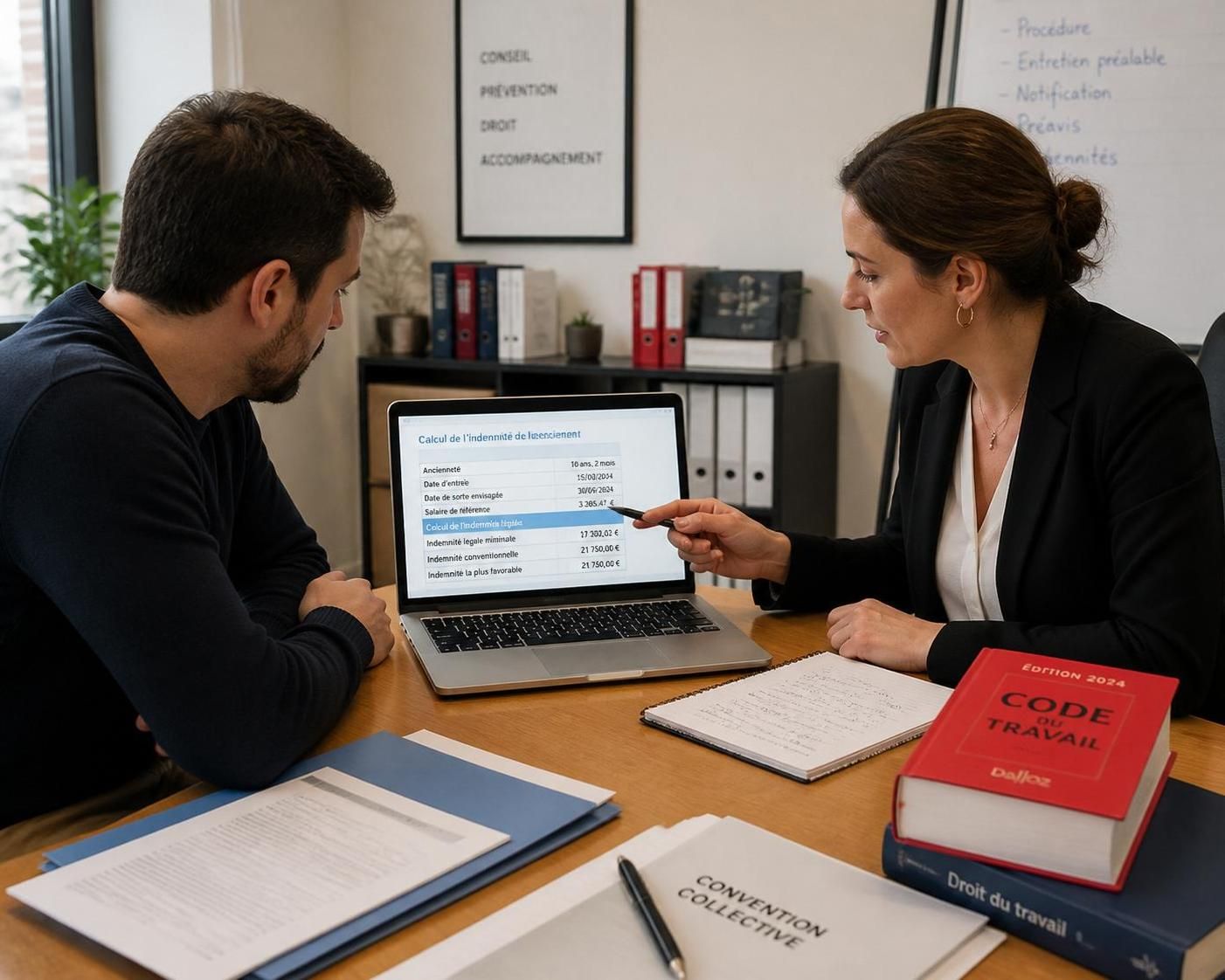

Un exemple chiffré pour fixer les idées : un salarié à temps plein, avec 6 ans d’ancienneté et un salaire de référence de 2 000 € bruts, licencié pour motif économique. Le tableau légal conduit à 1/4 de mois de salaire par année, soit 2 000 × 1/4 × 6 = 3 000 €. Si la convention collective prévoit 1/3 de mois par année dès la première année, l’indemnité conventionnelle atteint 2 000 × 1/3 × 6 = 4 000 €. Dans ce cas, l’employeur doit appliquer 4 000 €, pas 3 000 €.

Pour un lecteur qui vient de vivre un entretien préalable, un rappel s’impose : le licenciement irrégulier, ou sans cause réelle et sérieuse, ouvre la porte à d’autres indemnités, distinctes de celle-ci. Un article détaillé sur l’entretien préalable et l’oubli d’une mention obligatoire illustre bien comment la procédure peut déraper et générer du contentieux.

Si vous ne deviez retenir qu’une chose à ce stade, c’est que le tableau légal fixe un minimum, pas un plafond. Le vrai enjeu consiste maintenant à savoir comment calculer correctement le salaire de référence qui sert de base à ce barème.

Calculer le salaire de référence avant d’appliquer le tableau légal d’indemnité

Le plus gros piège du calcul indemnité ne vient pas toujours du tableau d’ancienneté, mais du salaire de référence. Un mauvais choix de période ou une prime oubliée peut faire perdre plusieurs centaines d’euros au salarié, voire plus. La loi laisse volontairement un peu de souplesse pour que l’issue soit la plus favorable possible au salarié.

Le principe est le suivant : on compare deux méthodes de calcul, puis on retient la plus élevée. Soit la moyenne mensuelle des salaires bruts des 12 derniers mois précédant le licenciement. Soit la moyenne des 3 derniers mois. Dans ce second cas, les primes annuelles ou exceptionnelles sont réintégrées au prorata, en ajoutant par exemple 1/12 de la prime annuelle à chaque mois de la période de référence.

Un cas concret aide à comprendre. Prenons Claire, 9 ans d’ancienneté, salariée dans le secteur des services, avec un salaire fixe de 1 900 € et une prime annuelle de 2 400 €. Si l’on retient 12 mois, on additionne 12 × 1 900 € + 2 400 €, soit 24 000 + 2 400 = 26 400 €. On divise par 12, ce qui donne un salaire de référence de 2 200 €. Si l’on prend les 3 derniers mois, chacun est rehaussé de 1/12 de la prime, soit 200 € supplémentaires par mois. On obtient 2 100 € par mois sur 3 mois, soit toujours 2 100 €. La moyenne sur 12 mois est donc plus favorable, et sert de base au tableau légal.

Attention à une confusion fréquente : les périodes d’arrêt maladie ou de temps partiel thérapeutique. Lorsque le salarié a vu sa rémunération baisser pour raison médicale, le salaire de référence doit être calculé sur les 12 ou les 3 mois précédant l’arrêt. Cette règle évite que l’indemnité ne soit affaiblie par un épisode de santé ponctuel.

Le cas du temps partiel demande aussi un peu de vigilance. Pour un salarié passé de temps plein à temps partiel, la loi impose de calculer l’indemnité proportionnellement à la durée de chaque période. En gros, on reconstitue un bloc temps plein, puis un bloc temps partiel. Un exemple type circulant en pratique : 3 ans à temps complet, puis 2 ans à mi-temps, avec un salaire moyen à mi-temps de 1 000 € (équivalent à 2 000 € à temps plein). L’indemnité légale minimale se calcule ainsi : (2 000 × 1/4 × 3) + (1 000 × 1/4 × 2) = 2 000 €. Cette méthode respecte le poids réel de chaque période dans la vie du contrat.

Il existe toutefois une exception nette en cas de congé parental d’éducation à temps partiel. Quand un salarié engagé à temps plein est licencié durant ce congé, l’indemnité de licenciement doit être calculée sur la base de la rémunération à temps plein, comme si le temps partiel n’avait pas existé. C’est une protection volontairement renforcée pour éviter qu’un congé lié à la parentalité ne pénalise l’indemnité.

Pour un salarié avec moins de 12 mois d’ancienneté, la question se pose autrement. La règle consiste à comparer la moyenne mensuelle sur l’ensemble des mois travaillés avec celle calculée strictement sur les 3 derniers mois, toujours pour choisir la plus avantageuse. Les jeunes embauchés, notamment ceux pour qui la période d’essai n’a pas été renouvelée ou confirmée, trouveront un éclairage complémentaire dans l’article sur le refus de renouvellement de la période d’essai, car le régime indemnitaire n’est pas le même.

Une remarque pratique pour les paies : le salaire de référence se calcule toujours en brut. Il inclut généralement les primes de performance, les primes de 13e mois, les avantages en nature monétisés, mais exclut habituellement les remboursements de frais. Dans le doute, mieux vaut vérifier la liste précise de ce qui est pris en compte avec le gestionnaire de paie ou un juriste, pour éviter une contestation ultérieure.

Au final, le salaire de référence fonctionne comme la base de tout l’édifice. Si la base est sous-évaluée, tout le calcul en cascade devient défavorable au salarié. La prochaine étape consiste donc à appliquer ce salaire à la grille d’ancienneté du tableau légal.

Ancienneté et formule 1/4 puis 1/3 de mois : utiliser le tableau légal pas à pas

Une fois le salaire de référence déterminé, reste à mobiliser le cœur du tableau légal : la part d’indemnité due pour chaque année d’ancienneté. Le code du travail distingue deux blocs. D’un côté, les années jusqu’à 10 ans. De l’autre, les années au-delà de 10 ans.

Pour une ancienneté inférieure ou égale à 10 ans, l’indemnité ne peut pas être inférieure à 1/4 de mois de salaire par année d’ancienneté. Pour les années au-delà de 10 ans, l’indemnité passe à 1/3 de mois de salaire par année. Cette mécanique s’applique à partir du moment où le salarié justifie d’au moins 8 mois d’ancienneté ininterrompus au service du même employeur, à la date d’envoi de la lettre de licenciement.

Autre règle structurante : l’ancienneté se calcule jusqu’à la date de rupture effective du contrat, c’est-à-dire la fin du préavis, qu’il soit exécuté ou non. En cas de dispense de préavis, la durée normalement prévue continue à compter pour l’ancienneté. Cette subtilité peut faire gagner plusieurs mois de calcul, donc quelques centaines d’euros dans certains cas.

En cas d’année incomplète, l’indemnité est calculée au prorata du nombre de mois complets. Un exemple simple : pour un salaire de référence de 1 500 € et une ancienneté de 3 ans et 6 mois, tous en dessous de 10 ans, l’indemnité minimale se calcule ainsi : [(1 500 × 1/4) × 3] + [(1 500 × 1/4) × (6/12)] = 1 125 + 187,50 = 1 312,50 €.

Lorsque l’ancienneté dépasse 10 ans, la technique change légèrement avec la fameuse tranche à 1/3 de mois. Prenons un salarié avec 12 ans et 9 mois d’ancienneté, un salaire de référence de 1 500 €. Il faut d’abord calculer les 10 premières années : (1 500 × 1/4) × 10 = 3 750 €. Puis les années au-delà de 10 ans : (1 500 × 1/3) × 2 = 1 000 €. Enfin, le prorata pour les 9 mois restants sur la tranche 1/3 : (1 500 × 1/3) × (9/12) = 375 €. Au total, l’indemnité minimale atteint 5 125 €.

Pour rendre ces paliers plus lisibles, un tableau synthétique peut servir de mémo :

| Tranche d’ancienneté | Coefficient du tableau légal | Formule de calcul minimale |

|---|---|---|

| Moins de 8 mois | 0 | Pas d’indemnité légale (sauf disposition plus favorable) |

| De 8 mois à 10 ans | 1/4 | Salaire de référence × 1/4 × nombre d’années (avec prorata mois) |

| Au-delà de 10 ans | 1/3 | Salaire de référence × 1/3 × années au-delà de 10 (avec prorata mois) |

Tiens, un cas que l’on voit souvent remonter chez les élus CSE : le salarié passé du temps complet au temps partiel en cours de carrière. Comme rappelé plus haut, le calcul doit tenir compte de chaque période. Un exemple courant pour les plus de 10 ans : 10 ans à temps complet puis 3 ans à mi-temps, salaire moyen à mi-temps de 1 000 € (2 000 € à temps complet). Le calcul légal minimal devient : (2 000 × 1/4 × 10) + (1 000 × 1/3 × 3) = 5 000 + 1 000 = 6 000 €.

Ce point dépend parfois de la convention collective, notamment dans les secteurs où l’ancienneté est particulièrement valorisée (métallurgie, banque, assurance). Certaines branches ajoutent des majorations après 20 ou 25 ans, ou maintiennent l’indemnité de temps plein malgré un basculement durable à temps partiel. Ici, mieux vaut se faire accompagner, car les enjeux financiers deviennent significatifs à partir d’une certaine ancienneté.

Il ne faut pas oublier que cette indemnité peut se cumuler avec d’autres droits : indemnité compensatrice de préavis, indemnité compensatrice de congés payés, ou indemnités accordées par un juge en cas de licenciement sans cause réelle et sérieuse. En revanche, si une indemnité conventionnelle ou contractuelle est plus favorable, elle remplace l’indemnité légale, au lieu de s’y ajouter.

En résumé, une lecture attentive de l’ancienneté, mois par mois, et un recours rigoureux au tableau légal évitent beaucoup de désaccords au moment de la notification du licenciement.

Articulation entre indemnité légale, convention collective et indemnité contractuelle

Le tableau légal ne vit pas seul. Dans une grande partie des entreprises, la convention collective et parfois le contrat de travail se superposent au code du travail pour fixer le montant de l’indemnité de licenciement. Ce maillage génère de la confusion, mais il suit une logique simple : le salarié a droit à l’indemnité la plus élevée parmi les textes applicables, sans pouvoir cumuler plusieurs régimes pour la même indemnité.

Soit dit en passant, ce principe de faveur est un marqueur classique du droit du travail : dès que deux règles se rencontrent, on regarde laquelle lui est la plus favorable. Sur l’indemnité, cela se traduit par une comparaison très concrète entre :

1) L’indemnité légale calculée avec le tableau 1/4 puis 1/3 de mois.

2) L’indemnité prévue par la convention collective de branche.

3) Éventuellement, l’indemnité prévue par le contrat de travail, parfois dans les fonctions de cadres dirigeants.

Un exemple typique : dans certaines conventions, la formule démarre à 1/3 de mois de salaire par année dès la première année, voire ajoute des majorations après 15 ou 20 ans de présence. Un salarié licencié après 18 ans dans la même entreprise, soumis à cette convention, percevra souvent un montant bien supérieur au strict minimum légal. L’employeur n’a pas le choix, c’est la convention qui s’applique.

Dans d’autres secteurs, la convention se contente de reprendre les règles légales. Dans ce cas, la comparaison ne change rien, et le tableau légal de base suffit. Le piège, ici, consiste à supposer que toutes les conventions sont plus généreuses que la loi, ce qui n’est pas systématique.

Il arrive aussi que le contrat de travail prévoie une indemnité « supra-légale » ou « supra-conventionnelle » en cas de licenciement, souvent pour les cadres dirigeants ou certaines fonctions commerciales très exposées. Ce supplément peut se cumuler avec l’indemnité légale ou conventionnelle, ou se substituer à elle, selon la rédaction. Là encore, chaque mot du contrat compte, et une lecture rapide peut induire en erreur.

Un autre terrain de confusion concerne le cumul avec d’autres indemnités. Oui, l’indemnité de licenciement, qu’elle soit légale, conventionnelle ou contractuelle, peut se cumuler avec :

- L’indemnité compensatrice de préavis, lorsque le préavis n’est pas exécuté.

- L’indemnité compensatrice de congés payés, pour les jours non pris.

- Les indemnités allouées par un juge en cas de licenciement irrégulier ou sans cause réelle et sérieuse.

- L’indemnité de requalification d’un CDD en CDI, si le juge la prononce.

- La contrepartie pécuniaire d’une clause de non-concurrence.

En revanche, l’indemnité légale ne se cumule pas avec une indemnité conventionnelle ou contractuelle quand cette dernière est plus favorable : on choisit la plus élevée et on l’applique, point final. C’est une nuance fondamentale dans les dossiers où plusieurs textes peuvent se prévaloir.

Les situations de rupture conventionnelle, bien que différentes d’un licenciement, viennent parfois perturber les repères. L’indemnité spécifique de rupture conventionnelle doit au minimum atteindre l’indemnité légale de licenciement. Mais elle se négocie, et le régime social et fiscal peut changer selon le montant et le contexte (par exemple en cas de chômage partiel préalable). Pour ceux qui s’interrogent sur ce point, un article sur le chômage partiel et l’indemnité de rupture conventionnelle permet de replacer les choses dans leur cadre.

En pratique, le bon réflexe consiste toujours à juxtaposer trois colonnes : montant légal, montant conventionnel, montant contractuel ou négocié. L’indemnité de licenciement réellement due correspond à la colonne la plus élevée, sous réserve des règles sociales et fiscales que nous allons aborder maintenant.

Régime fiscal et social de l’indemnité de licenciement calculée avec le tableau légal

Une fois le montant brut déterminé, la question suivante surgit presque mécaniquement : quelle part sera réellement exonérée d’impôt et de cotisations sociales ? Le régime de l’indemnité de licenciement est particulier, car le législateur a souhaité protéger une partie substantielle de cette somme, sans en faire un espace d’optimisation illimité.

Sur le plan fiscal, l’indemnité versée hors plan de sauvegarde de l’emploi est, en principe, exonérée d’impôt sur le revenu à hauteur du montant fixé par la loi ou par la convention collective. Autrement dit, le socle minimal calculé via le tableau légal ou les règles conventionnelles ne supporte pas d’impôt sur le revenu.

Si l’employeur verse un montant supérieur, par exemple dans le cadre d’une transaction ou d’une négociation individuelle, l’exonération reste possible, mais dans des limites précises. L’administration fiscale compare alors deux bornes :

1) Le double de la rémunération brute perçue l’année civile précédant le licenciement.

2) La moitié de l’indemnité de licenciement effectivement perçue.

Le plafond d’exonération est fixé au montant le plus favorable pour le salarié parmi ces deux options, mais reste lui-même plafonné à un maximum réglementaire, qui, pour les indemnités versées en 2026, s’établit à 288 360 €. La fraction qui dépasse ce seuil devient imposable.

Un exemple permet de visualiser. Un salarié perçoit 120 000 € d’indemnité, dont 70 000 € correspondent au minimum prévu par sa convention collective. Sa rémunération brute annuelle précédente était de 40 000 €. On regarde d’abord le socle : 70 000 € sont exonérés car ils correspondent au montage conventionnel. Puis on compare 2 × 40 000 = 80 000 € et la moitié de 120 000, soit 60 000 €. Le plafond le plus favorable est 80 000 €. L’indemnité sera donc exonérée à hauteur de 80 000 €, et les 40 000 € restants seront imposables.

Côté cotisations sociales, la logique s’aligne partiellement sur le fisc. La fraction exonérée d’impôt sur le revenu est, en principe, également exonérée de cotisations, dans la limite d’un plafond spécifique fixé à 96 120 €. La partie de l’indemnité qui dépasse ce seuil est soumise aux cotisations de sécurité sociale. Si le montant total dépasse un plafond très élevé, fixé à 480 600 €, l’indemnité devient intégralement soumise à cotisations, sans aucune exonération.

Le régime de la CSG et de la CRDS ajoute une couche supplémentaire. L’indemnité de licenciement est exonérée de ces contributions selon la plus petite des deux limites suivantes :

1) Le montant de l’indemnité légale ou conventionnelle due au salarié.

2) Le montant de l’indemnité exonéré de cotisations sociales.

Un exemple aide à voir la différence. Un salarié perçoit 40 000 € d’indemnité, entièrement exonérés d’impôt et de cotisations sociales. Le montant de l’indemnité légale, pris isolément, est de 15 000 €. L’exonération de CSG et de CRDS ne s’appliquera qu’à hauteur de 15 000 €. Les 25 000 € restants supporteront la CSG et la CRDS.

Ce régime complexe explique pourquoi les bulletins de paie de fin de contrat peuvent être difficiles à décoder. Pourtant, il reste indispensable de vérifier la cohérence globale : si l’indemnité totale dépasse certains plafonds, une partie sera inévitablement réintégrée dans l’assiette fiscale ou sociale. Inversement, pour des montants plus modestes, la protection est réelle.

Pour un salarié qui prépare une démission ou envisage une autre forme de départ, ce cadre doit aussi nourrir sa réflexion. Une visite à la rubrique consacrée aux modèles de lettres de démission fait souvent ressortir les différences de traitement entre démission et licenciement en matière d’indemnités et de droit au chômage. L’arbitrage ne se joue pas uniquement sur le climat relationnel, mais aussi sur le régime social et fiscal.

Derrière la technicité des seuils se cache en réalité une question simple : combien restera-t-il sur le compte une fois la feuille d’imposition et les cotisations passées ? Une vérification à froid, chiffrée et éventuellement accompagnée d’un conseil, évite bien des surprises, à l’employeur comme au salarié.

Comment utiliser un tableau légal pour vérifier le calcul de mon indemnité de licenciement ?

Le tableau légal permet de contrôler deux éléments clés : le coefficient appliqué à chaque année d’ancienneté (1/4 de mois jusqu’à 10 ans, 1/3 au-delà) et la prise en compte correcte des années incomplètes. Commencez par déterminer votre salaire de référence en comparant la moyenne des 12 derniers mois et celle des 3 derniers mois, primes incluses au prorata. Ensuite, appliquez le tableau : multipliez le salaire de référence par 1/4 et par le nombre d’années jusqu’à 10 ans, puis par 1/3 pour les années au-delà, en ajoutant un prorata pour les mois supplémentaires. Comparez enfin le résultat avec ce que prévoit votre convention collective pour vérifier que l’employeur a bien retenu l’option la plus favorable.

Que se passe-t-il si ma convention collective prévoit une indemnité plus élevée que la loi ?

Lorsque la convention collective de branche prévoit une formule plus avantageuse que le code du travail (par exemple 1/3 de mois par année dès la première année, ou des majorations après un certain seuil d’ancienneté), l’employeur doit appliquer ce régime plus protecteur. L’indemnité légale issue du tableau ne s’ajoute pas, elle sert uniquement de plancher. En pratique, on calcule l’indemnité légale, puis l’indemnité conventionnelle, et c’est la plus élevée qui est due. Le principe est identique si le contrat de travail prévoit encore mieux.

L’indemnité de licenciement est-elle compatible avec d’autres indemnités de fin de contrat ?

Oui, l’indemnité de licenciement peut se cumuler avec plusieurs autres sommes : l’indemnité compensatrice de préavis quand le salarié est dispensé de l’exécuter, l’indemnité compensatrice de congés payés pour les jours restant dus, et, le cas échéant, des indemnités allouées par un juge en cas de licenciement irrégulier ou sans cause réelle et sérieuse. Elle peut aussi coexister avec une contrepartie pécuniaire de clause de non-concurrence. Seule exception : lorsqu’une indemnité conventionnelle ou contractuelle de licenciement est plus élevée que l’indemnité légale, on ne les additionne pas, on applique uniquement la plus favorable.

Comment l’ancienneté est-elle calculée pour l’indemnité de licenciement ?

L’ancienneté prise en compte pour l’indemnité se calcule jusqu’à la date de rupture effective du contrat, c’est-à-dire la fin du préavis, qu’il soit exécuté ou non. Les années incomplètes sont retenues au prorata du nombre de mois complets. La condition d’accès à l’indemnité légale est d’au moins 8 mois d’ancienneté continue chez le même employeur à la date d’envoi de la lettre de licenciement. Des règles spécifiques existent en cas de passage temps plein/temps partiel ou de congé parental, avec un principe fort : ne pas pénaliser le salarié pour un aménagement du temps de travail lié à la parentalité.

L’indemnité de licenciement est-elle toujours exonérée d’impôt et de cotisations sociales ?

Non, mais une grande partie bénéficie d’exonérations sous conditions. En principe, le montant correspondant à l’indemnité légale ou conventionnelle est exonéré d’impôt sur le revenu. Les éventuels compléments peuvent aussi être exonérés dans la limite du montant le plus favorable entre le double de la rémunération brute de l’année précédente et la moitié de l’indemnité perçue, avec un plafond global chiffré. La fraction exonérée d’impôt est en général exonérée de cotisations sociales jusqu’à un plafond spécifique, au-delà duquel les cotisations s’appliquent. Pour la CSG et la CRDS, l’exonération se limite au plus petit montant entre l’indemnité légale ou conventionnelle et la part exonérée de cotisations.