Un entretien d’embauche, une renégociation de salaire, un changement de temps de travail : à chaque fois, la même question revient. Le montant proposé en salaire brut permet-il de vivre correctement une fois toutes les cotisations sociales et les impôts passés par là ? Entre le chiffre affiché sur le contrat, celui inscrit en haut de la fiche de paie et le virement reçu en fin de mois, les écarts peuvent surprendre. La bonne nouvelle, c’est qu’il existe une méthode claire pour passer du brut au salaire net et comprendre, poste par poste, ce qui est prélevé et pourquoi.

Le sujet ne concerne pas que les gestionnaires de paie. Un salarié qui maîtrise le calcul salaire brut/net est plus à l’aise pour négocier, repérer une erreur sur son bulletin ou discuter avec son futur employeur sans se faire piéger par des montants qui semblent attractifs mais se révèlent beaucoup plus modestes en revenu net. Même enjeu côté employeurs ou élus de CSE : expliquer clairement le passage du brut au net à payer évite une part importante des incompréhensions dans l’entreprise. L’objectif n’est pas de transformer tout le monde en spécialiste de la paie, mais de donner des repères solides, chiffrés et réutilisables.

En bref

- Le salaire brut regroupe toutes les rémunérations soumises à cotisations avant déductions.

- Le salaire net résulte du brut diminué des charges salariales et ajusté avec certaines sommes ajoutées ou retirées (transport, acomptes, saisies).

- Il existe plusieurs « nets » : net à payer avant impôt, net après impôt, net fiscal et montant net social, chacun avec un usage précis.

- Les cotisations sociales reposent sur des bases (brut, plafond, CSG/CRDS) et des taux légaux, conventionnels ou contractuels.

- Le taux de prélèvement à la source transforme le net avant impôt en net réellement versé sur le compte.

Passer du brut au net : comprendre le chemin complet sur le bulletin de paie

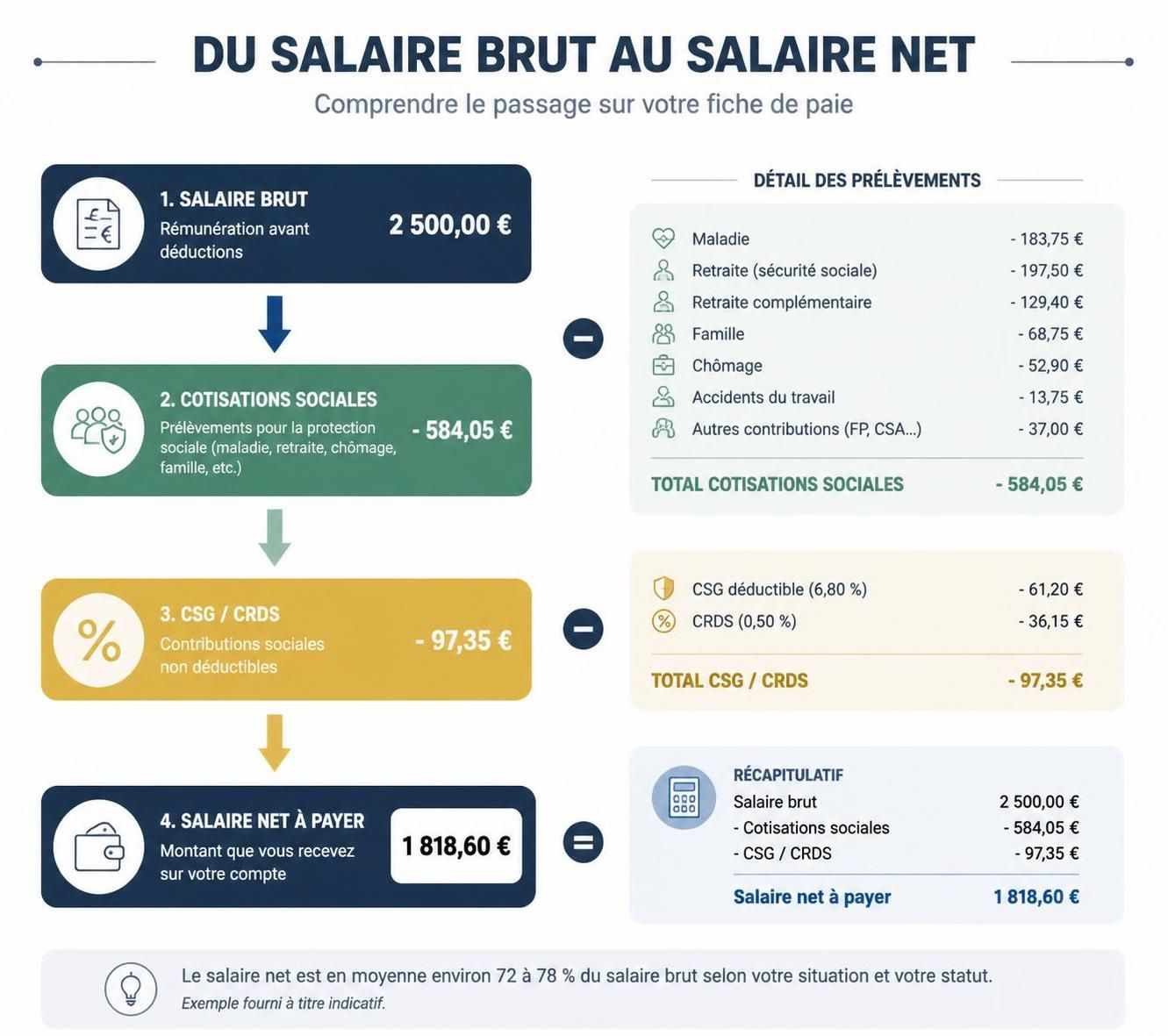

Pour suivre le trajet entre le haut et le bas d’une fiche de paie, rien ne vaut un exemple. Prenons Léa, salariée à temps partiel dans le commerce, avec un salaire de base brut de 1 285,44 €. Son contrat mentionne ce montant en salaire brut mensuel, ce qui est le cas de la quasi-totalité des contrats de travail. La première étape consiste à identifier ce qui entre dans ce brut et ce qui en sortira.

Sur le bulletin, la première ligne correspond au salaire de base, calculé en heures ou au forfait. Viennent ensuite, selon les cas, des éléments variables également soumis à cotisations sociales : primes mensuelles ou annuelles, heures supplémentaires, commissions, avantages en nature (logement, véhicule, téléphone), mais aussi des déductions en cas d’absences non rémunérées. L’ensemble constitue la rémunération brute, base principale de calcul des cotisations.

Dans l’exemple de Léa, le salaire brut correspond exactement à son salaire de base de 1 285,44 €, sans prime ni absence. Ce n’est qu’un cas parmi d’autres. Un commercial payé à la commission peut voir son brut varier fortement d’un mois à l’autre, tandis qu’un cadre au forfait jours gardera un brut relativement stable, avec parfois une part variable annuelle. Cette diversité explique en partie pourquoi un simulateur en ligne donne une estimation, mais rarement un résultat au centime près.

Vient ensuite le bloc des cotisations salarié. Ce sont les retenues à la charge du salarié, qui financent la Sécurité sociale, la retraite de base et complémentaire, l’assurance chômage, éventuellement la prévoyance et la mutuelle lorsqu’une part reste à payer par le salarié. Sur la fiche de paie, ce bloc apparaît souvent comme un « mur » de lignes peu lisibles. Pourtant, la logique reste simple : base x taux = montant de la cotisation.

Chez Léa, le total de ces cotisations salariales atteint 270,12 €. Si l’on s’en tient à la règle générale, le calcul du net à payer avant impôt se résume alors à une soustraction : 1 285,44 € (brut) moins 270,12 € (cotisations salariales) égale 1 015,32 €. Ce montant correspond déjà à un « premier net », mais ce n’est pas encore forcément le chiffre qui arrivera sur son compte bancaire si un prélèvement à la source s’applique.

À ce stade, deux choses méritent d’être notées. D’abord, le fait d’être en CDI, CDD, à temps plein ou temps partiel ne change pas la méthode de calcul du passage du brut au net. Seuls les montants et, parfois, certains taux peuvent varier. Ensuite, des éléments non soumis à cotisations, comme le remboursement d’un abonnement de transport, pourront être ajoutés plus tard, une fois les cotisations salariales déduites. Le chemin du brut au net n’est donc pas un simple pourcentage, mais un enchaînement de calculs successifs.

La dernière ligne visible pour Léa dépendra du taux de prélèvement transmis par l’administration fiscale. Si ce taux est à 0 %, son net à payer avant impôt est égal à son net à payer après impôt, c’est-à-dire au montant effectivement viré par l’employeur. Si un taux figure, le net à payer avant impôt servira alors de base à la retenue, et un « net avant impôt » coexistera avec un « net imposable » et un « net versé ». La section suivante détaille justement cette famille de « nets » qui cohabitent sur la fiche de paie.

Salaire net, net fiscal, net social : distinguer les différents « nets » pour éviter les confusions

Beaucoup de discussions en entreprise tournent court parce que chacun parle d’un « net » différent. L’administration fiscale, la CAF, l’employeur et le salarié n’utilisent pas exactement la même notion. Pour s’y retrouver, il faut accepter l’idée qu’il n’existe pas un mais plusieurs salaire net, avec chacun une fonction précise. Les confondre rend la lecture de la fiche de paie inutilement opaque.

Le point de départ reste le net à payer avant impôt sur le revenu. Il correspond au salaire brut diminué des cotisations sociales salariales et ajusté par certaines sommes ajoutées ou retranchées (remboursement de transport, frais professionnels, acomptes, saisies sur salaire). C’est la base utilisée pour appliquer le prélèvement à la source. Ce montant est d’ailleurs souvent celui que les salariés regardent en premier.

Une fois le taux de prélèvement transmis par l’administration appliqué à ce net avant impôt, on obtient le net à payer après impôt, aussi appelé « net versé ». C’est la somme qui arrive effectivement sur le compte bancaire. Dans le cas de Léa, avec un taux d’imposition de 0 %, net avant et net après impôt sont identiques. Dès qu’un taux positif apparaît, une ligne de retenue d’impôt vient s’insérer entre les deux.

Autre chiffre clé, le net fiscal. Il figure généralement dans un cadre récapitulatif du bulletin, avec la mention « Net imposable ». Ce montant sert de base au calcul de l’impôt sur le revenu, et non le net à payer. Pour le déterminer, l’employeur part du brut et déduit uniquement les cotisations considérées comme déductibles fiscalement, ce qui ne recoupe pas toujours la liste des cotisations sociales. Résultat, le net fiscal est souvent un peu supérieur au net à payer, ce qui surprend régulièrement.

Reprenons l’exemple chiffré. Pour Léa, le net fiscal ressort à 1 052,61 €. Le calcul suivi sur la fiche de paie est le suivant : 1 285,44 € (brut) moins 232,83 € de retenues déductibles pour l’impôt sur le revenu. La différence avec les 270,12 € de charges salariales vient du fait que toutes ne sont pas déductibles fiscalement. Le bulletin distingue donc déjà ce qui pèse sur la protection sociale de ce qui pèse sur l’impôt.

Depuis 2023, une nouvelle ligne s’est invitée dans ce paysage : le montant net social. Il est destiné aux déclarations de ressources auprès de la CAF et d’autres organismes sociaux. Concrètement, ce montant sert de référence pour apprécier le droit à certaines prestations comme le RSA. Pour le calculer, on part du salaire brut, on enlève l’ensemble des cotisations salariales, mais on réintègre certaines cotisations patronales, en particulier la part patronale de prévoyance.

Dans l’exemple de Léa, le montant net social s’établit à 1 038,41 €. Le détail est le suivant : 1 285,44 € moins 270,12 € de retenues à la charge du salarié, puis ajout de 23,09 € correspondant à la part patronale de prévoyance. Beaucoup de salariés découvrent cette ligne en remplissant une demande en ligne et ne savent pas à quoi elle correspond. Or c’est cette base, et non le net à payer, qui intéresse la CAF.

Pour visualiser ces écarts, le tableau ci-dessous permet de comparer les différents montants issus d’un même salaire brut :

| Type de montant | Rôle principal | Montant dans l’exemple de Léa |

|---|---|---|

| Salaire brut | Base principale pour les cotisations sociales et droits (retraite, chômage, etc.) | 1 285,44 € |

| Net à payer avant impôt | Base du prélèvement à la source | 1 015,32 € |

| Net à payer après impôt | Montant effectivement viré sur le compte bancaire | 1 015,32 € si taux à 0 % |

| Net fiscal (net imposable) | Base de calcul de l’impôt sur le revenu | 1 052,61 € |

| Montant net social | Référence pour les prestations sociales (RSA, etc.) | 1 038,41 € |

Une fois ces montants bien différenciés, le bulletin de paie devient plus lisible. Plutôt que de chercher un pourcentage magique, mieux vaut repérer quelle ligne sert à quel usage. La suite logique consiste à regarder ce qui fait varier l’écart entre le brut et ces différents nets : la structure des cotisations sociales et les charges salariales retenues.

Cotisations sociales et charges salariales : bases, taux et impact sur le revenu net

Derrière la différence entre salaire brut et salaire net se cachent d’abord les cotisations. Elles assurent la couverture maladie, la retraite, le chômage, la prévoyance, parfois une mutuelle d’entreprise. Sur une fiche de paie, elles se répartissent en deux blocs : les cotisations salariales, à la charge du salarié, et les cotisations patronales, supportées par l’employeur. Le calcul du revenu net repose exclusivement sur les premières, mais les secondes participent aussi au coût réel du travail.

Pour déterminer le montant d’une cotisation, deux éléments interviennent : une base et un taux. La base est parfois le salaire brut intégral, parfois un salaire plafonné, parfois une base spécifique, comme la base CSG/CRDS. Le taux, lui, dépend de la loi, de la convention collective ou du contrat mis en place dans l’entreprise (par exemple un régime de prévoyance facultatif pris en charge partiellement par le salarié).

On distingue globalement trois grandes bases dans le calcul des charges salariales. D’abord, les bases liées au salaire brut, qui peuvent être plafonnées ou non. Ensuite, le salaire plafonné, calculé en fonction du plafond de la Sécurité sociale, avec un système de tranches. Enfin, la base CSG/CRDS, un peu à part, car elle intègre parfois des éléments non soumis à d’autres cotisations. Cette architecture explique que l’on ne puisse pas appliquer un seul pourcentage de transformation brut/net valable dans tous les cas.

Les taux suivent la même logique à plusieurs étages. Les taux légaux, fixés par les textes, financent la Sécurité sociale, la retraite de base ou certaines contributions obligatoires. Les taux conventionnels découlent de la convention collective applicable. Par exemple, beaucoup de branches rendent obligatoire une prévoyance avec une part à la charge du salarié. Enfin, des taux contractuels peuvent être choisis par l’employeur, pour mettre en place une couverture complémentaire ou renforcer un dispositif existant.

Un point souvent ignoré concerne les cotisations spécifiques à certains statuts. Les cadres, par exemple, supportent une cotisation APEC, qui ne concerne pas les non-cadres. Résultat, à salaire brut égal, le passage au net diffère légèrement entre un cadre et un employé. De la même manière, certains régimes ou options de mutuelle augmentent la part salariale, réduisant le net sans changer le brut.

À côté de ces cotisations récurrentes, d’autres retenues peuvent se greffer. Les titres-restaurant financés partiellement par le salarié, la part salariale d’une mutuelle obligatoire, ou encore une contribution locale en Alsace-Moselle viennent ainsi s’ajouter aux charges. Ces montants ne sont pas toujours très élevés individuellement, mais cumulés sur l’année, ils représentent une part non négligeable du décalage entre brut et net.

Pour un salarié, l’enjeu consiste à vérifier si ces cotisations correspondent bien à ce que prévoient la loi, la convention collective et les accords d’entreprise. Pour un employeur, l’enjeu est d’anticiper l’effet de chaque dispositif supplémentaire (prévoyance plus généreuse, surcomplémentaire santé, etc.) sur le salaire net. Dans bien des renégociations salariales, il est plus pertinent de parler en brut et d’expliciter la conséquence sur le net plutôt que de promettre un montant net approximatif qui reposera sur des hypothèses de taux de cotisations.

Calcul pratique du salaire net à partir du salaire brut : méthode pas à pas et pièges à éviter

Réduire le passage du brut au net à un pourcentage unique donne un résultat rapide mais rarement fiable. Pour réaliser un calcul un peu sérieux, la méthode en trois temps reste plus robuste. Elle peut servir autant au gestionnaire de paie débutant qu’au salarié qui veut vérifier un ordre de grandeur sur son bulletin avant de le signer.

Première étape, calculer le salaire brut. On additionne le salaire de base, les primes soumises à cotisations, les heures supplémentaires, les avantages en nature, puis on retranche les absences non rémunérées. Cette opération permet de fixer la base principale de cotisations sociales. À ce stade, il est utile de distinguer clairement ce qui relève de la rémunération soumise (primes de rendement, heures supplémentaires) de ce qui ne l’est pas (remboursement de frais, indemnités kilométriques dans certaines limites).

Deuxième étape, calculer et déduire les charges salariales. Pour chaque ligne de cotisation, on détermine la base et on lui applique le taux correspondant. Une fois toutes les cotisations salariales additionnées, on les soustrait du salaire brut. On obtient alors un premier net, avant prise en compte des éléments non soumis à cotisation et des retenues spécifiques. C’est cette partie qui, dans la plupart des simulateurs en ligne, est estimée à partir de grandes masses de taux.

Troisième étape, intégrer les rémunérations non soumises à cotisations et les déductions particulières. Les remboursements de transport, les frais professionnels, certains remboursements de notes de frais viennent augmenter le net, même s’ils n’ont pas été pris en compte dans le brut. À l’inverse, un acompte déjà versé dans le mois, une saisie sur salaire ou un avis à tiers détenteur viendront diminuer le net à payer, alors qu’ils ne sont pas des cotisations sociales.

Revenir à l’exemple concret de Léa permet de visualiser cette méthode. Son brut est de 1 285,44 €. Ses cotisations salariales légales, sans mutuelle ni prévoyance à sa charge, totalisent 270,12 €. Elle n’a ni remboursement de transport, ni frais professionnels sur le mois, ni acompte, ni saisie. Le calcul du net à payer avant impôt se limite donc à 1 285,44 € moins 270,12 €, soit 1 015,32 €. Sans prélèvement à la source, ce montant est identique au net versé.

Dans un autre scénario, imaginons qu’un salarié gagne 2 000 € de brut, paie 450 € de charges salariales, bénéficie de 50 € de remboursement de transport et a reçu un acompte de 200 €. Le net avant impôt se calculera ainsi : 2 000 € – 450 € + 50 € – 200 €, soit 1 400 €. Le simple pourcentage appliqué au brut aurait donné un résultat bien différent. Ce genre d’écart illustre pourquoi les simulateurs sont pratiques pour une première estimation, mais insuffisants pour un contrôle précis.

Pour y voir clair, une liste synthétique des étapes peut servir de mémo :

- 1. Déterminer le brut : salaire de base + éléments variables soumis à cotisations – absences non rémunérées.

- 2. Calculer les charges salariales : base de cotisation x taux, ligne par ligne, puis totaliser.

- 3. Appliquer la formule brut – charges salariales pour obtenir un premier net.

- 4. Ajouter les montants non soumis à cotisations (transport, frais professionnels remboursés) et déduire les retenues diverses (acompte, saisie, etc.).

- 5. Appliquer le taux de prélèvement à la source pour passer du net avant impôt au net réellement versé.

Cette logique reste valable pour un temps plein comme pour un temps partiel, pour un CDI comme pour un CDD. Ce qui bouge, ce sont les montants, parfois les taux, rarement la méthode. La difficulté réelle vient surtout de la diversité des conventions collectives et des accords d’entreprise. Quand une situation se complique (prévoyance optionnelle, régimes spéciaux, exonérations partielles), l’accompagnement par un professionnel de la paie ou un juriste prend alors tout son sens.

Taux de prélèvement, statuts et situations particulières : pourquoi le brut en net n’est jamais totalement standard

Beaucoup espèrent une règle simple du type « un brut de 2 000 € donne un net de 1 560 € ». Dans la réalité, ce type de raccourci ne tient que sur des cas très standardisés, et encore, pour un temps limité. Plusieurs facteurs viennent perturber ce genre de pourcentage figé : le statut du salarié (cadre ou non-cadre), la mutuelle choisie, la présence d’une prévoyance, la localisation de l’entreprise, mais aussi le taux de prélèvement à la source appliqué sur l’impôt.

Première source de variation, le statut cadre. Les cadres cotisent à certains organismes spécifiques, comme l’APEC, et supportent souvent une part salariale un peu plus élevée en retraite complémentaire. Résultat, pour deux salariés avec le même salaire brut, celui qui a le statut cadre aura parfois un net légèrement inférieur à celui qui est non-cadre. C’est un point à garder en tête au moment de comparer des propositions d’embauche.

Deuxième source, la protection sociale complémentaire. Une convention collective peut imposer une prévoyance avec une part à la charge du salarié, ou une mutuelle plus étendue. À l’inverse, certaines entreprises choisissent de prendre en charge une part supérieure à la part minimale de 50 % pour la complémentaire santé. Cela réduit directement la charge salariale et donc augmente le net, sans changer le brut. Deux salariés au même salaire brut, dans deux entreprises différentes, peuvent ainsi percevoir des nets différents uniquement à cause de la répartition des cotisations.

Troisième source, le contexte géographique ou réglementaire. En Alsace-Moselle, par exemple, une contribution maladie supplémentaire à la charge du salarié vient s’ajouter aux charges classiques. Même logique pour certains titres-restaurant où la part salariale est plus ou moins élevée selon les choix de l’employeur. Toutes ces micro-différences finissent par changer le résultat final, parfois de manière significative sur l’année.

À tout cela s’ajoute l’impact du prélèvement à la source de l’impôt sur le revenu. Le taux appliqué, transmis par l’administration fiscale, dépend de la situation du foyer, des revenus de l’année précédente et d’éventuels choix (taux individualisé, taux neutre). Sur la fiche de paie, il transforme le net à payer avant impôt en montant réellement versé. Deux collègues au net avant impôt identique peuvent donc percevoir des sommes très différentes en fin de mois en fonction de leur taux.

Ce contexte explique pourquoi les simulateurs en ligne doivent être utilisés pour ce qu’ils sont : des outils d’estimation. Ils permettent de tester rapidement une hypothèse de rémunération, de visualiser l’effet d’une hausse de brut ou d’un changement de temps de travail, mais ils ne remplacent ni la lecture détaillée de la fiche de paie ni l’analyse d’un professionnel pour les cas plus complexes. Dans une négociation, s’appuyer exclusivement sur un pourcentage brut/net trouvé sur internet expose à des déceptions.

Pour choisir une piste de revalorisation, beaucoup d’employeurs ont intérêt à raisonner d’abord en brut, en expliquant au salarié la logique des cotisations, puis en donnant une fourchette de revenu net probable plutôt qu’un chiffre figé. À l’inverse, un salarié qui sait demander « ce brut correspond à quel net estimé, avec la mutuelle et la prévoyance de l’entreprise ? » se place dans une position beaucoup plus solide. Au fond, la conversion brut/net ne sert pas qu’à lire un bulletin de paie, elle structure aussi la qualité du dialogue social dans l’entreprise.

Comment passer rapidement d’un salaire brut à un ordre de grandeur de salaire net ?

Pour obtenir un ordre de grandeur, beaucoup de professionnels utilisent une estimation globale des charges salariales, autour de 22 % pour certains profils non-cadres et un peu plus pour les cadres. Mais cette règle reste approximative. La méthode fiable consiste à partir du salaire brut, lister les cotisations salariales réellement applicables (sécurité sociale, retraite, chômage, prévoyance, mutuelle, etc.), les calculer sur leurs bases respectives, puis ajuster avec les remboursements de frais, les acomptes et, en fin de chaîne, le taux de prélèvement à la source.

Pourquoi le net imposable est-il différent du net à payer sur ma fiche de paie ?

Le net imposable, aussi appelé net fiscal, sert de base au calcul de l’impôt sur le revenu. Il est calculé en partant du salaire brut, puis en déduisant uniquement les cotisations considérées comme déductibles pour l’impôt. Le net à payer, lui, correspond au montant versé au salarié avant prélèvement à la source, et intègre d’autres déductions et ajouts qui ne jouent pas forcément sur l’impôt. C’est pour cette raison que le net fiscal est souvent légèrement supérieur au net à payer.

À quoi sert le montant net social apparu sur les bulletins de paie récents ?

Le montant net social est utilisé principalement par la CAF et d’autres organismes pour calculer certaines prestations, comme le RSA. Il est déterminé à partir du salaire brut, en retirant la plupart des cotisations salariales, puis en réintégrant certains éléments, par exemple une partie de la prévoyance patronale. Ce n’est ni le net à payer ni le net imposable, mais une base standardisée pour les démarches sociales.

Les simulateurs en ligne de brut en net sont-ils fiables pour une négociation salariale ?

Les simulateurs offrent une estimation utile pour se faire une idée générale, surtout quand on part de zéro. Ils utilisent toutefois des hypothèses moyennes sur les cotisations sociales, qui ne tiennent pas toujours compte de votre convention collective, de votre mutuelle, de votre prévoyance ou de votre situation géographique. Pour une négociation, ils peuvent servir de point de départ, mais il reste prudent de demander à l’employeur une simulation de fiche de paie ou de solliciter l’avis d’un professionnel si les enjeux sont importants.

Le passage du brut au net est-il différent en CDI, en CDD ou pour un temps partiel ?

La méthode de calcul reste la même, quel que soit le type de contrat ou la durée du travail. On part du salaire brut, on applique les cotisations salariales, puis on ajuste avec les éléments non soumis à cotisations et le prélèvement à la source. En revanche, les montants et parfois certains taux peuvent varier en fonction de la situation (par exemple la retraite complémentaire sur un contrat très court, ou des primes spécifiques). Ce sont ces paramètres qui génèrent des différences, pas la logique du calcul elle-même.